В помощь студентам и аспирантам

Расчет чистой приведенной стоимости (NPV), также называемой NPV, прост, но требует много времени при вычислении вручную.

Поговорим о том, как рассчитать NPV, IRR (IRR), срок окупаемости прост и без особых усилий уценен с помощью таблиц Ms Excel. Затем вы можете написать формулы в таблице Excel для расчета NPV. Что мы и будем делать.

Здесь вы можете бесплатно скачать электронную таблицу Excel для расчета NPV, внутренней нормы прибыли (IRR), простых и дисконтированных периодов амортизации. Мы предоставим таблицу для расчета NPV за 25 лет и менее, просто введите в нее значения предполагаемого размера инвестиций, размера ставки дисконтирования и суммы годовых денежных потоков. И NPV будет рассчитываться автоматически.

Вот таблица.

Задачу расчета основных показателей эффективности инвестиционного проекта с помощью таблиц Excel часто ставят преподаватели. В этих ситуациях или когда вы хотите быстро вычислить нужные вам значения индикатора, вы можете использовать модель расчета, представленную в таблице ниже.

Теперь поговорим о том, как использовать эту таблицу для расчета NPV, IRR, срока окупаемости. Здесь уже приведен пример расчета NPV.

Пример

Если вам нужно рассчитать NPV за 5 лет. Знайте ставку дисконтирования 30% (т.е. 0,3). Годовые денежные потоки известны:

Сумма вложений 500 тыс. Руб.

В таблице Excel мы скорректируем значение ставки дисконтирования на 0,3 (2-я строка сверху), мы скорректируем стоимость инвестиции (5-я строка, 3-й столбец) на 500.

Списываем денежные потоки и их сумму за 25 лет. (также удалите строки чистых денежных потоков с 6-го по 25-й год и значение NPV для дополнительных лет). Мы вставляем ценности, которые мы знали за 5 лет. Получаем следующие данные.

Годы

Сумма инвестиций, тыс. Руб

Денежные потоки, тыс. Руб. (CF)

Чистые денежные потоки, тыс. Руб

Дисконтированная чистая прибыль, тыс. Руб. (NPV)

Общий

500.00

1350,00

562,09

62,09

Как видите, нам не пришлось рассчитывать NPV самостоятельно, таблица Excel рассчитала этот показатель за нас.

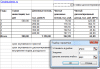

Теперь давайте узнаем, как рассчитать IRR в Excel на конкретном примере. В MS Excel есть функция, называемая сопоставлением параметров. В 2003 Excel эту функцию можно найти в Сервис-> Выбор параметров.

Ранее мы говорили, что IRR — это ставка дисконтирования, при которой NPV равна нулю.

Нажмите Excel Service-> Parameter Selection, откроется окно,

Мы знаем, что NPV = 0, мы выбираем значение ячейки с NPV для 5-го года, присваиваем ему значение 0, изменяя значение ячейки, в которой расположена ставка дисконтирования. После расчета получаем.

Следовательно, NPV равна нулю при ставке дисконтирования 35,02%. Те. Внутренняя норма доходности (IRR) = 35,02%.

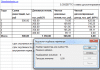

Теперь давайте рассчитаем простую и дисконтированную стоимость периода окупаемости с помощью этой таблицы Excel.

Срок погашения прост:

Видим из таблицы, что у нас вложения 500 т.р. Через 2 года получим доход 300 т.р. За 3 года получим 600 т.р. Это означает, что срок окупаемости составит более 2-х и менее 3-х лет.

В ячейке F32 (строка 32 файла Excel) нажмите F2 и исправьте, вместо «1+» у нас будет «2+», мы изменим с 1 на 2 и преобразуем формулу следующим образом, вместо «= 1 + (- (D5 -C5) / D6) «, у нас будет» = 2 + ((((D5 + D6) -C5) / D7) «, другими словами, мы добавили инвестиционный долг в конце второй год, разделенный на денежный поток третьего года. Получаем 2,66 года.

Пример расчета дисконтированного периода амортизации:

NPV колеблется от меньшего до большего с 4-го по 5-й год, что означает, что период амортизации с учетом дисконтирования будет больше 4 и меньше 5 лет.

В ячейке F3 3 (строка 33 файла Excel) нажмите F2 и исправьте, вместо «2+» у нас будет «4+», измените с 2 на 4 и преобразуйте формулу следующим образом вместо «= 2». + (- F6 / E7) «У нас будет« = 4 + (- F8 / E9)) », другими словами, мы добавили соотношение между последней отрицательной NPV и чистым денежным потоком в следующем году (4 + — (-45,64 / 107,73) .

Получаем 4,42 года — срок окупаемости с учетом скидки.

Поэтому, если вам нужно рассчитать показатели по формулам, вы можете увидеть примеры по ссылке, указанной выше, а здесь мы остановились на расчетах NPV, дисконтированных денежных потоков, IRR, периодов амортизации с использованием таблиц Excel, что намного проще и более эффективно.

Этот пример предназначен для практической практики. Кандидат экономических наук, доцент Одинцова Е.В.

Простой и дисконтированный срок окупаемости проекта

Временные параметры — один из важнейших показателей при расчете любого проекта. Потенциальный инвестор должен оценить не только перспективы нового направления бизнеса, но и сроки его жизни, сроки инвестирования и окупаемость вложений.

Простой срок окупаемости проекта

Что это такое и для чего он нужен

Простой период окупаемости проекта — это период времени, в течение которого сумма чистого денежного потока (все деньги, которые были потрачены из всех денег, которые мы вложили в проект и потратили на расходы) от нового проекта, покроет сумма инвестиций. Его можно измерять месяцами или годами.

Этот индикатор важен для всех инвесторов и позволяет быстро и легко принять решение: инвестировать в бизнес или нет. Если планируются среднесрочные инвестиции и срок окупаемости проекта превышает пять лет, решение об участии, скорее всего, будет отрицательным. Если ожидания инвестора и срок окупаемости проекта совпадут, шансов на его реализацию будет больше.

В случаях, когда проект финансируется за счет кредитных средств, показатель может существенно повлиять на выбор срока ссуды, на утверждение или отклонение ссуды. Как правило, программы кредитования имеют строгие сроки, и важно, чтобы потенциальные заемщики проводили предварительную оценку соответствия требованиям банков.

Как рассчитывается простой срок окупаемости

Формула расчета показателя в годах следующая:

PP = Ko / KF cr, где:

- PP — простой срок окупаемости проекта в годах;

- Ко — общая сумма первоначальных инвестиций в проект;

- KFсг — среднегодовая выручка от нового проекта при достижении запланированных объемов производства / продаж.

Эта формула подходит для проектов, при реализации которых выполняются следующие условия:

- инвестиции делаются моментально в начале проекта;

- новый доход от бизнеса будет поступать относительно равномерно.

Пример расчета

Пример 1

Планируется открытие ресторана с общим объемом инвестиций 9 000 000 рублей, включая средства на покрытие любых потерь бизнеса в течение первых трех месяцев работы с момента открытия.

Кроме того, ожидается получение среднемесячной прибыли в размере 250 000 рублей, что дает нам показатель 3 000 000 рублей в год.

PP = 9 000 000/3 000 000 = 3 года

Простой срок окупаемости этого проекта — 3 года.

При этом данный показатель необходимо отличать от периода полной окупаемости инвестиций, который включает в себя срок окупаемости проекта + период организации бизнеса + период до достижения плановой прибыли. Предположим, что в этом случае на организационные работы по открытию ресторана уходит 3 месяца, а период убыточной деятельности на начальном этапе не превышает 3 месяцев. Поэтому, чтобы спланировать возврат средств инвестору, важно учесть эти 6 месяцев до начала запланированной прибыли.

Подробнее: функции Excel и пример

Пример № 2

Рассмотренный выше пример представляет собой наиболее упрощенную ситуацию, когда у нас есть единовременные инвестиции, а денежный поток один и тот же каждый год. Таких ситуаций, по сути, практически не существует (инфляция и производственные перебои, и постепенное увеличение продаж с начала открытия производственных и розничных предприятий, и погашение кредитов, и сезонность, и цикличность рецессий, и экономическая бум).

Поэтому обычно для расчета периода амортизации выполняется расчет совокупного чистого денежного потока. Когда показатель кумулятивно становится равным нулю или превышает его, в течение этого периода времени проект восстанавливается, и этот период считается простым периодом окупаемости.

Рассмотрим следующую основную информацию о том же ресторане:

Срок окупаемости: формула и методы расчета, пример

Давайте выясним, какой срок окупаемости, почему инвестору без него не обойтись, давайте посмотрим, как его рассчитать самостоятельно.

Чтобы понять, каков срок окупаемости, необходимо представить, для каких направлений бизнеса подходит это определение.

Для инвестиций

В данном контексте срок окупаемости — это период времени, по истечении которого доход от проекта становится равным сумме вложенных денег. То есть коэффициент срока окупаемости при инвестировании в любой актив покажет, сколько времени потребуется, чтобы вернуть вложенный капитал.

Часто этот показатель является критерием выбора для человека, который планирует инвестировать в какой-либо бизнес. Следовательно, чем ниже показатель, тем привлекательнее актив. А если коэффициент будет слишком большим, первая мысль будет в пользу выбора другого случая.

Для капитальных вложений

Здесь речь идет о возможности модернизации или перестройки производственных процессов. При капитальных вложениях важным становится период времени, в течение которого дополнительная экономия или прибыль, полученная от модернизации, становится равной сумме средств, потраченных на эту модернизацию.

Следовательно, они смотрят на период окупаемости, когда хотят понять, есть ли смысл тратить деньги на модернизацию.

Для оборудования

Коэффициент покажет, за какой период времени будет платить конкретное устройство, машина, механизм (и так далее), на какие деньги потрачены. Следовательно, возмещение стоимости оборудования выражается в доходе, который компания получает от этого оборудования.

Как производить расчёт срока окупаемости. Виды расчётов

Стандартно существует два варианта расчета срока окупаемости. Критерий разделения будет учитывать изменение стоимости потраченных денег. То есть учет имеет место или не учитывается.

- Простой

- Динамический (со скидкой)

Простой способ расчёта

он использовался изначально (хотя до сих пор часто встречается). Но получить нужную информацию этим методом можно только при наличии нескольких факторов:

- Если анализируется несколько проектов, принимаются только проекты с одинаковой продолжительностью.

- Если вначале средства будут вложены только один раз.

- Если прибыль от вложения будет приходить примерно равными частями.

Только так, используя несложный метод расчета, вы сможете получить адекватный результат с точки зрения времени, которое потребуется вам, чтобы «вернуть» свои деньги.

Ответ на главный вопрос — почему этот метод не теряет популярности — заключается в его простоте и прозрачности. И если вам нужно поверхностно оценить инвестиционные риски при сравнении разных проектов, это тоже будет приемлемо. Чем выше показатель, тем рискованнее вложение. Чем ниже показатель при простом расчете, тем выгоднее вложение инвестора, потому что он может рассчитывать на возврат инвестиций в заведомо больших частях и в более короткие сроки. А это поможет поддерживать уровень ликвидности компании.

Но у простого метода есть и определенные недостатки. Ведь при этом не учитываются чрезвычайно важные процессы:

- Денежная стоимость, которая постоянно меняется.

- Прибыль от проекта, которая пойдет компании после прохождения начисления амортизации.

- Поэтому часто используется более сложный метод расчета.

Динамичный или дисконтированный метод

Как следует из названия, этот метод определяет время от вложения до возврата с учетом дисконтирования. Мы говорим о таком моменте времени, когда чистая приведенная стоимость становится неотрицательной и остается такой.

В связи с тем, что динамический коэффициент подразумевает учет изменения стоимости финансирования, он обязательно будет выше, чем коэффициент, если рассчитать его простым способом. Это важно понимать.

Удобство этого метода частично зависит от того, является ли денежный поток постоянным. Если суммы имеют разный размер и денежный поток непостоянен, лучше применять расчет с активным использованием таблиц и графиков.

Далее разберем возможные формулы расчета

Как рассчитать простым способом

Формула, используемая для расчета срока амортизации в простом виде, выглядит так:

Срок окупаемости = ИНВЕСТИЦИОННАЯ СУММА / ГОДОВАЯ ЧИСТАЯ ПРИБЫЛЬ

Учтем, что PP — это срок амортизации, выраженный в годах.

К0 — размер вложенных средств.

ПЧсг — Средняя чистая прибыль за год.

Пример.

Вам предлагается вложить в проект сумму от 150 тысяч рублей. И говорят, что проект будет приносить в среднем 50 тысяч рублей чистой прибыли в год.

По простейшим расчетам получаем трехлетний срок окупаемости (150 000 мы разделили на 50 000).

Но такой пример дает информацию без учета того, что проект может не только приносить доход в течение этих трех лет, но и потребовать дополнительных инвестиций. Поэтому лучше использовать вторую формулу, где нам нужно получить значение ПЧсг. И вы можете рассчитать это, вычтя средние расходы за год из среднего дохода. Давайте посмотрим на это на втором примере.

Пример 2:

К уже существующим условиям добавляем следующий факт. При реализации проекта на всевозможные расходы ежегодно будет тратиться около 20 тысяч рублей. То есть мы уже можем получить значение ПЧсг — вычтя 20 тысяч рублей (годовая трата) из 50 тысяч рублей (чистая прибыль за год).

Итак, наша формула будет выглядеть так:

PP (срок окупаемости) = 150 000 (инвестиции) / 30 (среднегодовая чистая прибыль). Результат 5 лет.

Пример показателен. Ведь как только мы учли среднегодовые затраты, мы увидели, что срок окупаемости увеличился на целых два года (а это намного ближе к реальности).

Этот расчет актуален, если у вас одинаковый доход за все периоды. Но в жизни размер дохода почти всегда меняется от года к году. И чтобы учесть этот факт, нужно выполнить несколько шагов:

Мы находим, что общее количество лет, которое потребуется для получения окончательного дохода, максимально приближено к сумме средств, потраченных на проект (инвестированных).

Находим сумму вложений, которая осталась непокрытой из прибыли (в данном случае берется из-за того, что доход получен равномерно в течение года).

Мы выясняем, сколько месяцев потребуется, чтобы получить полный возврат средств.

Рассмотрим этот вариант дальше.

Пример 3.

Условия аналогичны. В проект нужно вложить 150 тысяч рублей. Ожидается, что в первый год доход составит 30 тысяч рублей. За второй — 50 тысяч. Во время третьего — 40 тысяч рублей. А в четвертом — 60 тысяч.

Узнать больше: Как создать формулу в Excel

Рассчитываем доход за три года — 30 + 50 + 40 = 120 тыс. Руб.

Через 4 года размер прибыли составит 180 тысяч рублей.

А учитывая, что мы вложили 150 тысяч, понятно, что срок окупаемости наступит между третьим и четвертым годом проекта. Но нам нужны подробности.

Поэтому переходим ко второму этапу. Необходимо найти ту часть вложенных средств, которая осталась непокрытой после третьего года:

150 000 (вложения) — 120 000 (доход за 3 года) = 30 000 руб.

Переходим к третьему этапу. Нам нужно найти дробную часть для четвертого года. Осталось покрыть 30 тысяч, а выручка за этот год составит 60 тысяч. Итак, мы разделим 30 000 на 60 000 и получим 0,5 (в годах).

Получается, что с учетом неравномерного поступления денег по периодам (но равномерному — по месяцам внутри периода) наши вложенные 150 тысяч рублей окупятся за три с половиной года (3 + 0,5 = 3,5).

Формула расчёта при динамическом способе

Как мы уже писали, этот метод более сложный, потому что он также учитывает тот факт, что деньги меняются в стоимости во время амортизации.

Для учета этого фактора вводится дополнительная величина — ставка дисконтирования.

Возьмем условия, в которых:

Kd — коэффициент дисконтирования

d — процентная ставка

Тогда kd = 1 / (1 + d) ^ nd

Дисконтированный срок = SUM Чистый денежный поток / (1 + d) ^ na

Чтобы понять эту формулу, которая на порядок сложнее предыдущих, давайте рассмотрим другой пример. Условия для примера будут такими же, чтобы было понятнее. И ставка дисконтирования будет 10% (на самом деле примерно столько же).

Прежде всего, рассчитываем коэффициент дисконтирования, то есть дисконтированную выручку за каждый год.

- 1 год: 30 000 / (1 + 0,1) ^ 1 = 27 272,72 руб.

- 2 год: 50 000 / (1 + 0,1) ^ 2 = 41 322,31 руб.

- 3 год: 40 000 / (1 + 0,1) ^ 3 = 30 052,39 руб.

- 4 год: 60 000 / (1 + 0,1) ^ 4 = 40 980,80 руб.

Сложите результаты. И получается, что в первые три года прибыль составит 139 628,22 руб.

Мы видим, что даже этой суммы недостаточно, чтобы покрыть наши вложения. То есть с учетом изменения стоимости денег даже через 4 года мы этот проект не обыграем. Но давайте закончим расчет. На пятом году существования проекта у нас не было прибыли от проекта, поэтому обозначим его, например, равным четвертому — 60 000 рублей.

- 5 год: 60 000 / (1 + 0,1) ^ 5 = 37 255,27 руб.

Если мы добавим это к нашему предыдущему результату, мы получим сумму за пять лет в 176 883,49. Эта сумма уже превышает вложения, которые мы делали вначале. Это означает, что срок окупаемости будет между четвертым и пятым годом существования проекта.

Приступим к вычислению конкретного члена, выясним дробную часть. Из вложенной суммы вычитаем сумму за 4 полных года: 150 000 — 139 628,22 = 10 371,78 руб.

Разделим полученный результат на дисконтированную выручку за 5-й год:

13 371,78 / 37 255,27 = 0,27

Это означает, что до полного срока погашения у нас осталось 0,27 года. А общий срок окупаемости динамического расчета составит 4,27 года.

Как указано выше, срок окупаемости для дисконтированного метода существенно отличается от того же расчета, но более простым способом. Но в то же время он более правдиво отражает реальный результат, который вы получите в указанных числах и условиях.

Срок окупаемости — один из важнейших показателей для предпринимателя, который планирует инвестировать собственные средства и выбирает из ряда возможных проектов. При этом инвестор должен решать, как проводить расчеты. В этой статье мы проанализировали два основных решения и рассмотрели примеры того, как цифры будут меняться в одной и той же ситуации, но с разными уровнями индикаторов.

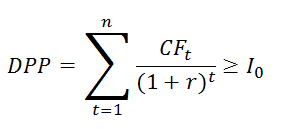

Дисконтированный срок окупаемости проекта

Дисконтированный период окупаемости (DPP) — это период, в течение которого прибыль, полученная от проекта, покроет сделанные в него инвестиции. Оба показателя — и прибыль, и инвестиции — рассчитываются с учетом ставки дисконтирования (барьерной ставки).

При расчете дисконтированного периода амортизации определяются дисконтированные денежные потоки от проекта. Отрицательные потоки — это первоначальные вложения, положительные потоки — это доходность. Кроме того, доход в каждом периоде впоследствии вычитается из суммы инвестиций до тех пор, пока не произойдет погашение. Период амортизации будет рассчитанным PLR. Давайте рассмотрим подробнее.

Формула расчета дисконтированного срока окупаемости

Дисконтированный срок амортизации инвестиционного проекта рассчитывается по формуле:

где DPP — период дисконтированной амортизации,

n — количество периодов,

t — порядковый номер периода,

CFt — чистый денежный поток в периоде t,

I — первоначальное вложение.

Как рассчитать барьерную ставку

Барьерная ставка — это минимальный размер прибыли на вложенный рубль, на который соглашается инвестор с учетом всех рисков. Ведь для инвестора индикатор барьерной ставки указывает на стоимость его капитала, поэтому у каждого инвестора свои ожидания доходности. Кроме того, коэффициент барьера может быть постоянным в течение всего расчетного периода или изменяться от периода к периоду.

Существует несколько подходов к определению барьерной скорости:

- Только с учетом инфляции. Этот подход работает в первую очередь для безрисковых инвестиций с низким уровнем риска и используется редко.

- Приравнивание барьерной ставки к стоимости капитала инвестора (WACC). По сути, этот метод означает, что инвестор сравнивает доходность рассматриваемого проекта с доходностью уже сделанных вложений или рассматривает возможность инвестирования с привлечением внешних источников.

- Расчет барьерной ставки на основе прошлых периодов с использованием прогноза линии тренда. Работает только при наличии накопленной статистики по аналогичным инвестициям.

- Для уникальных вложений, для которых еще нет накопленного опыта и высоких рисков, используется метод расчета, основанный на рисках. Рассмотрим это в нашей статье.

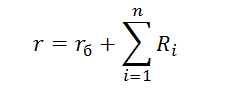

Формула расчета барьерной ставки с учетом рисков

где r — скорость барьера,

rб — безрисковая ставка, минимальная прибыль, которую инвестор хочет получить при отсутствии риска,

n — количество периодов,

i — порядковый номер риска,

Re — премия за i-й номер риска.

Для расчета перечисляются и взвешиваются все риски проекта: производственные, коммерческие, финансовые, валютные и другие.

Расчет первоначальных инвестиций

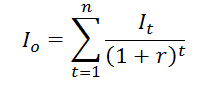

Первоначальные вложения в проект могут быть как в «нулевом» периоде, поэтому для расчета I берется сумма вложения в проект до его старта. Инвестиции могут продолжаться в течение первых месяцев (лет) проекта, поэтому для расчета Io используется формула, аналогичная формуле PLR:

где I — начальные вложения в проект,

n — количество периодов,

t — порядковый номер периода,

это чистый денежный поток за период t,

r — это барьерная ставка, это также ставка дисконтирования.

Пример расчета дисконтированного срока окупаемости

Аналитик инвестиционного фонда оценивает, в какой из предложенных проектов инвестировать.

Подробнее: как скрыть формулы в Excel

Перед ним бизнес-планы двух проектов (таблица 1 и таблица 2).

Таблица 1. Проект «А»

Чистый денежный поток (NPF)

Таблица 2. Проект «Б»

Чистый денежный поток (NPF)

При этом аналитик рассчитал барьерные ставки для каждого проекта с учетом рисков. По проекту «А» ставка дисконтирования составляет 21%, по проекту «Б» — 19%. Для обоих проектов ставка остается неизменной в каждый расчетный период.

Скачать расчет PLR в Excel

Самый простой способ рассчитать рентабельность инвестиций с учетом скидки — заполнить таблицу Excel. Помимо простоты расчета, указание информации в таблице обеспечивает максимальную наглядность. Отслеживаем расчет по проектам «А» и «Б».

Отметим, что инвестировать в проект «А» нужно будет не только на «нулевой» фазе, но и в первый год реализации проекта. Поэтому для расчета первоначальной инвестиции мы применяем формулу дисконтированной суммы, описанную выше.

Таблица 3. Расчет расчета DPP в Excel для проекта «А»

Чистый денежный поток (NPF)

Дисконтированный денежный поток (DCF)

Таблица 4. Расчет расчета DPP в Excel для проекта «Б»

Чистый денежный поток (NPF)

Дисконтированный денежный поток (DCF)

Таблицы показывают, что:

- ДПП по проекту «А» — 5 лет,

- ДПП по проекту «Б» — 4 года.

Еще более наглядно результат расчета можно представить на диаграмме.

Диаграмма. Дисконтированный срок амортизации по проектам «А» и «Б»

Исходя из расчета дисконтированного срока, выгоднее вкладывать деньги в проект «Б», он быстрее окупится. Но не все так просто.

Плюсы и минусы показателя DPP

Индикатор PLR очень эффективен при расчете проектов с высоким риском, при работе в развивающихся странах и динамично меняющихся рынках, так как позволяет учитывать возможное обесценение денег в будущих периодах. Он выгодно отличается от аналогичного показателя — срока окупаемости (PP), поскольку учитывает динамику обесценивания денежной массы и учитывает риски проекта. Еще одно преимущество PLR — это возможность рассчитывать разные ставки дисконтирования для разных периодов.

Но у метода расчета PLR есть свои недостатки. Прежде всего, дисконтированный срок окупаемости не учитывает доходы и расходы, которые проект понесет по истечении срока окупаемости.

В нашем примере проект «А», хотя он окупится на 1 год позже, чем «Б», принесет инвестору большую прибыль в будущем:

- Совокупный DCF за шестой год для проекта «A» составляет 4 140 174 человека;

- Накопленный DCF на шестой год реализации проекта «Б» составляет 3 288 506 единиц.

Кроме того, инвестиционные проекты с долгосрочным сроком эксплуатации принесут инвестору в целом большую прибыль, чем краткосрочные.

возможна ситуация, когда проект после амортизационного периода начинает приносить убытки, этот вариант также не учитывает методику расчета PLR.

Поэтому основная рекомендация для проведения инвестиционного анализа — рассматривать показатели эффективности инвестиций в совокупности, выделяя приоритетные.

Дисконтированный период окупаемости следует анализировать только в сочетании с:

- Чистая приведенная стоимость NPV .

- Индекс рентабельности PI.

- Отчет о рентабельности инвестиций в ARR.

- Внутренняя норма доходности IRR .

- Модифицированная внутренняя норма доходности MIRR.

Второй недостаток метода расчета дисконтированного периода амортизации заключается в том, что на его расчет влияет продолжительность «предэксплуатационного» периода. Предоперационный период — период между первым вложением в проект и началом его эксплуатации, получением прибыли от проекта. Чем больше разрыв между инвестициями и доходностью, тем дольше срок окупаемости, который не всегда отражает реальную эффективность денежных вложений.

Третьим существенным недостатком станет невозможность рассчитать показатель с разнонаправленными денежными потоками по проекту в период окупаемости.

Допустим, у нас есть проект категории C, чистые денежные потоки которого выглядят следующим образом

Таблица 5. Расчет дисконтированного денежного потока по проекту «С»

Инвестиционный проект в Excel c примерами для расчетов

Чтобы привлечь и вложить средства в любой бизнес, инвестору необходимо внимательно изучить внешний и внутренний рынок.

На основании полученных данных составить смету проекта, инвестиционный план, прогноз выручки, сформировать финансовый отчет. Более полно вся необходимая информация может быть представлена в виде финансовой модели.

Финансовая модель инвестиционного проекта в Excel

Заполняется на ожидаемый срок окупаемости.

- описание макроэкономического контекста (уровень инфляции, проценты по налогам и сборам, требуемая норма прибыли);

- ожидаемый объем продаж;

- расходы, предусмотренные на привлечение и обучение персонала, аренду площадей, закупку сырья и материалов и т д.;

- анализ оборотных средств, активов и основных средств;

- источники финансирования;

- анализ риска;

- прогнозные отчеты (амортизация, ликвидность, платежеспособность, финансовая устойчивость и т д).

Чтобы проект был надежным, все данные должны быть подтверждены. Если у компании несколько статей дохода, прогноз делается отдельно по каждой.

Финансовая модель — это план снижения инвестиционных рисков. Детали и реалистичность — обязательные условия. При составлении проекта в Microsoft Excel соблюдаются следующие правила:

- исходные данные, расчеты и результаты на разных листах;

- структура вычислений логична и «прозрачна» (нет скрытых формул, ячеек, циклических ссылок, ограниченное количество имен массивов);

- столбцы соответствуют друг другу;

- на одной строке — однотипные формулы.

Расчет экономической эффективности инвестиционного проекта в Excel

Для оценки эффективности вложений используются две группы методов:

- статистик (PP, ARR);

- динамический (NPV, IRR, PI, DPP).

Коэффициент PP (срок окупаемости) показывает период времени, за который первоначальные вложения в проект окупятся (когда вернутся вложенные деньги).

Экономическая формула расчета срока амортизации:

где IC — первоначальные вложения инвестора (все затраты),

CF — денежный поток или чистая прибыль (за определенный период).

Расчет амортизации инвестиционного проекта в Excel:

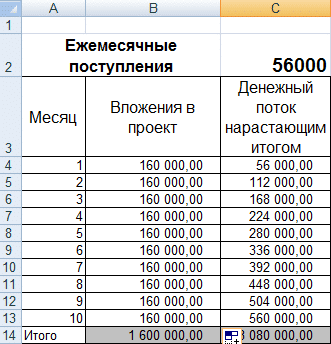

- Создадим таблицу с исходными данными. Стоимость первоначальных вложений 160 000 руб. Ежемесячно поступает 56 000 рублей. Для расчета денежного потока на кумулятивной основе была использована формула: = C4 + $ C $ 2.

- Рассчитываем срок окупаемости вложенных средств. Используемая формула: = B4 / C2 (первоначальные инвестиции / ежемесячный доход).

Поскольку у нас дискретный период, срок выплаты будет 3 месяца.

Эта формула позволяет быстро найти показатель срока окупаемости проекта. Но пользоваться им крайне сложно, т.к реальные ежемесячные поступления редко бывают одинаковыми. Кроме того, не учитывается инфляция. Поэтому индикатор используется вместе с другими критериями оценки эффективности.

Рентабельность инвестиций

ARR, ROI — показатели рентабельности, показывающие рентабельность проекта без учета скидок.

где CFav. — средний показатель чистой прибыли за определенный период;

IC — это первоначальная инвестиция инвестора.

Пример расчета в Excel:

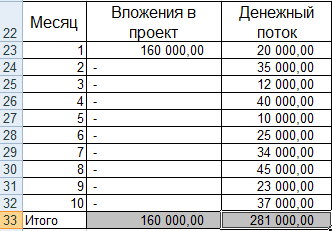

- Поменяем вход. Первоначальное вложение в размере 160 000 рублей осуществляется однократно, в начале проекта. Ежемесячные платежи бывают разными суммами.

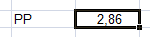

- Рассчитываем средний доход по месяцам и находим рентабельность проекта. Мы используем формулу: = СРЕДНИЙ (C23: C32) / B23. Формат ячейки с результатом — процентный.

Чем выше коэффициент рентабельности, тем привлекательнее проект. Основным недостатком этой формулы является то, что ее сложно предсказать будущие доходы. Поэтому индикатор часто используется для анализа существующего бизнеса.

Примеры инвестиционного проекта с расчетами в Excel:

Статистические методы не включают дисконтирование. Но они позволяют быстро и легко найти нужные показатели.