Статья 6. Общая стоимость потребительского кредита (ссуда)

Информация об изменениях:

В редакцию части 1 от 24 июня 2018 г. — Федеральный закон от 5 декабря 2017 г. N 378-ФЗ

1. Общая стоимость потребительского кредита (займа) определяется как в процентах за год, так и в денежном выражении и рассчитывается в порядке, предусмотренном настоящим Федеральным законом. Общая стоимость потребительского кредита (ссуды) помещается в рамку в верхнем правом углу первой страницы договора потребительского кредита (займа) перед таблицей, содержащей индивидуальные условия договора потребительского кредита (займа), и применяется цифрами и прописными буквами черным цветом на белом, чистом, хорошем фоне читаемым шрифтом максимального размера шрифта, используемого на этой странице. Вся стоимость потребительского кредита (ссуды) в денежном выражении размещается справа от полной стоимости потребительского кредита (ссуды), определяемой в процентах годовых. Площадь каждого квадратного поля должна составлять не менее 5 процентов от площади первой страницы договора потребительского кредита (займа).

Информация об изменениях:

В редакцию части 2 от 24 июня 2018 г. — Федеральный закон от 5 декабря 2017 г. N 378-ФЗ

2. Общая стоимость потребительской ссуды (ссуды), определяемая в процентах годовых, рассчитывается по формуле:

где CPC — общая стоимость кредита в процентах за год с точностью до трех знаков после запятой;

ЧПП — это количество базовых периодов в календарном году. Продолжительность календарного года признается равной триста шестидесяти пяти дням;

i — процентная ставка базового периода, выраженная в десятичной форме.

Информация об изменениях:

Федеральный закон № 229-ФЗ от 21 июля 2014 года статья 6 настоящего Федерального закона дополнена частью 2.1, которая вступает в силу с 1 сентября 2014 года.

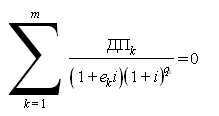

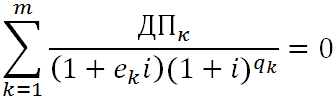

2.1. Процентная ставка базового периода определяется как наименьшее положительное решение уравнения:

,

,

где это находится  — размер k-го денежного потока (платежа), предусмотренный договором потребительского кредита (займа). Разнонаправленные денежные потоки (платежи) (денежные поступления и оттоки) включаются в расчет с противоположными математическими знаками — предоставление займа заемщику на дату его выдачи включается в расчет со знаком минус, погашение ссуда заемщиком, уплата процентов по кредиту включается в расчет со знаком «плюс»;

— размер k-го денежного потока (платежа), предусмотренный договором потребительского кредита (займа). Разнонаправленные денежные потоки (платежи) (денежные поступления и оттоки) включаются в расчет с противоположными математическими знаками — предоставление займа заемщику на дату его выдачи включается в расчет со знаком минус, погашение ссуда заемщиком, уплата процентов по кредиту включается в расчет со знаком «плюс»;

— количество полных базовых периодов с даты предоставления кредита до даты k-го денежного потока (выплаты);

— количество полных базовых периодов с даты предоставления кредита до даты k-го денежного потока (выплаты);

— период, выраженный в единицах базового периода, с конца-го базового периода до даты k-го денежного потока;

— период, выраженный в единицах базового периода, с конца-го базового периода до даты k-го денежного потока;

m — количество денежных потоков (выплат);

i — процентная ставка базового периода, выраженная в десятичной форме.

Информация об изменениях:

Федеральный закон № 229-ФЗ от 21 июля 2014 года в статью 6 настоящего Федерального закона добавлена часть 2.2, которая вступает в силу с 1 сентября 2014 года.

2.2. Базовый период в соглашении о потребительском кредите (ссуде) — это стандартный временной интервал, который наиболее часто встречается в графике платежей по соглашению о потребительском кредите (ссуде). Если в графике платежей по договору потребительского кредита (займа) отсутствуют временные интервалы между платежами менее одного года или одного года, то базовым периодом признается один год. Для договоров потребительского кредита (займа) с лимитом кредитования применяется порядок исчисления всей стоимости кредита (займа), установленный частью 7 настоящей статьи. Если два или более временных интервала встречаются в графике платежей по договору потребительского кредита (займа) более одного раза с одинаковой максимальной частотой, меньший из этих временных интервалов признается базовым периодом. Если в графике платежей по договору потребительского кредитования (займа) отсутствуют повторяющиеся сроки и иной порядок не установлен Банком России, то базовым периодом является временной интервал, который является средним арифметическим за все периоды с округлением до ближайший стандартный временной интервал. Стандартный временной интервал составляет один день, один месяц, один год, а также определенное количество дней или месяцев, продолжительностью не более одного года. При расчете полной стоимости кредита продолжительность всех месяцев считается одинаковой.

3. При определении полной стоимости потребительского кредита (займа) все платежи до даты перечисления денежных средств заемщику включаются в выплаты, произведенные заемщиком на дату первоначального денежного потока (платежа)  .

.

4. Расчет общей стоимости потребительского кредита (займа) включает с учетом особенностей, установленных настоящей статьей, следующие платежи от заемщика:

1) погашение основной суммы долга по договору потребительского кредита (займа);

2) о выплате процентов по договору потребительского кредита (займа);

3) платежи заемщика ссудодателю, если обязательство заемщика по таким платежам вытекает из условий договора потребительского кредита (ссуды) и (или) если выдача потребительского кредита (ссуды) обусловлена такими платежами;

4) плата за выпуск и обслуживание электронного платежного средства при заключении и исполнении договора потребительского кредита (займа);

5) платежи третьим лицам, если обязанность заемщика по уплате таких платежей вытекает из условий договора потребительского кредита (займа), в котором определены такие третьи лица, и (или) если выдача потребительского кредита (займа) подлежит заключению договора с третьими лицами. Если третье лицо определяется условиями договора потребительского кредита (займа), ставки, взимаемые этим лицом, используются для расчета полной стоимости потребительского кредита (займа). Ставки, используемые для расчета полной стоимости потребительского кредита (займа), могут не учитывать индивидуальные особенности заемщика. Если кредитор не принимает во внимание эти особенности, следует проинформировать заемщика. Если при расчете полной стоимости потребительской ссуды (ссуды) выплаты третьим лицам не могут быть однозначно определены за весь период ссуды, выплаты третьим лицам за весь период ссуды по тарифам включаются в расчет общей стоимости потребительской ссуды (ссуды) определяется на день исчисления полной стоимости потребительской ссуды (ссуды). В случае, если в договоре потребительского кредита (займа) определены несколько третьих лиц, расчет полной стоимости потребительского кредита (займа) может производиться с использованием ставок, применяемых одним из них, с указанием информации о лицо, ставки которого использовались при расчете общей стоимости потребительской ссуды (ссуды), а также информация о том, что при обращении заемщика к другому лицу общая стоимость потребительской ссуды (ссуды) может отличаться от рассчитанной;

6) размер страховой премии, предусмотренный договором страхования, если выгодоприобретателем по этому договору не является заемщик или лицо, признанное близким родственником;

7) размер страховой премии по договору добровольного страхования, если в зависимости от заключения заемщиком договора добровольного страхования ссудодатель предлагает различные условия договора потребительского кредита (займа), в том числе по сроку погашения потребительский кредит (заем) и (или) кредит (заем) на полную стоимость в части процентной ставки и других платежей.

Информация об изменениях:

Статья 6 дополнена частью 4.1 от 24 июня 2018 г. — Федеральным законом от 5 декабря 2017 г. N 378-ФЗ

4.1. В расчет общей стоимости потребительской ссуды (ссуды) в процентах годовых включены выплаты заемщикам, указанные в частях 3 и 4 настоящей статьи. Под полной стоимостью потребительского кредита (займа) в денежном выражении понимается сумма всех платежей заемщика, указанных в части 3 и пунктах 2-7 части 4 настоящей статьи.

5. В расчет общей стоимости потребительской ссуды (ссуды) не включаются:

1) платежи заемщика, обязательность исполнения которых возникает не из условий договора потребительского кредита (займа), а из требований федерального закона;

2) платежи, связанные с неисполнением или ненадлежащим исполнением заемщиком условий договора потребительского кредита (займа);

3) платежи заемщика за обслуживание ссуды, которые предусмотрены договором потребительского кредита (ссуды) и размер и (или) условия оплаты которых зависят от решения заемщика и (или) от его поведение;

4) выплаты заемщика страховым организациям при обеспечении объекта залога по договору залога, гарантирующему требования к заемщику по договору потребительского кредита (займа);

5) платежи заемщика за услуги, оказание которых не предусматривает возможности получения потребительской ссуды (ссуды) и не влияет на стоимость всей стоимости потребительской ссуды (ссуды) в части процентной ставки и других платежей при условии, что заемщик имеет дополнительные преимущества перед оказанием таких услуг по публичной оферте и заемщик вправе отказаться от услуги в течение четырнадцати календарных дней с возвратом части платежа пропорционально стоимости части услуга выполнена до уведомления о прекращении.

6. При предоставлении потребительского кредита (ссуды) с лимитом кредитования в расчет общей стоимости потребительского кредита (ссуды) не включается комиссия заемщика за совершение операций в валюте, отличной от предполагаемой валюты. Из договора (валюта, в которой предоставляется потребительский кредит (ссуда), платеж за приостановление операций, осуществляемых с использованием электронного платежного средства, и другие расходы заемщика, связанные с использованием электронного платежного средства.

7. Если условиями договора потребительского кредита (займа) предполагается, что заемщик уплачивает заемщику различные платежи, в зависимости от его решения, расчет общей стоимости потребительского кредита (займа) производится исходя из максимальной суммы возможен потребительский кредит (ссуда) и условия погашения потребительского кредита (ссуды), единые платежи по договору потребительского кредита (ссуды) (погашение основной суммы долга, выплата процентов и других определенных платежей из условий По договору потребительского кредита (ссуды) стоимость потребительской ссуды (ссуды) составляется исходя из этого условия.

Информация об изменениях:

В часть 8 внесены изменения от 24 июня 2018 г. — Федеральный закон от 5 декабря 2017 г. N 378-ФЗ

8. Банк России в установленном им порядке рассчитывает и ежеквартально публикует среднерыночную стоимость общей стоимости потребительской ссуды (ссуды) в процентах за год по указанным категориям потребительских ссуд (ссуд). Банком России не позднее, чем за сорок пять календарных дней до начала квартала, в котором применяется среднерыночная стоимость общей стоимости потребительской ссуды (займа) в процентах за год.

Информация об изменениях:

В часть 9 внесены изменения от 24 июня 2018 г. — Федеральный закон от 5 декабря 2017 г. N 378-ФЗ

9. Категории потребительских кредитов (ссуд) определяются Банком России в установленном им порядке с учетом следующих показателей (их диапазонов) — размер ссуды (ссуды), срок погашения потребительский кредит (ссуда), наличие обеспечения по ссуде (ссуде), тип кредитора, цель кредита, использование электронного платежного средства, наличие кредитного лимита, взыскание со стороны заемщика на его банковский счет, открытый у получателя заработной платы, другие регулярные выплаты, начисляемые в связи с исполнением трудовых обязанностей, и (или) пенсии, льготы и другие социальные или компенсационные выплаты.

Информация об изменениях:

В часть 10 внесены изменения от 24 июня 2018 г. — Федеральный закон от 5 декабря 2017 г. N 378-ФЗ

10. Среднерыночная стоимость общей стоимости потребительского кредита (займа) в процентах за год определяется Банком России как средневзвешенное значение не менее чем для ста крупных кредиторов в соответствующей категории потребительского кредита (ссуды) или не менее одной трети от общего числа кредиторов, предоставляющих потребительский кредит (ссуду) соответствующей категории).

Информация об изменениях:

Статья 6 дополнена частью 10.1 от 24 июня 2018 г. — Федеральным законом от 5 декабря 2017 г. N 378-ФЗ

10.1. Если при расчете средневзвешенной стоимости общей стоимости кредита (ссуды) объем потребительских ссуд (ссуд), выданных в категории потребительского кредита (ссуды) кредитором, превышает 20% от общего объема ссуд (ссуд), выданных всеми кредиторами данной категории, поэтому объем ссуд такого кредитора принимается равным 20 процентам.

Информация об изменениях:

В часть 11 внесены изменения от 1 июля 2019 г. — Федеральный закон от 27 декабря 2018 г. N 554-ФЗ

11. На момент заключения договора потребительского кредита (займа) общая стоимость потребительского кредита (займа) в процентах за год не может превышать меньшее из следующих значений: 365 процентов годовых или среднерыночная стоимость общей стоимости потребительской ссуды (ссуды), рассчитываемой Банком России в процентах годовых от соответствующей категории потребительского кредита (ссуды), примененной в соответствующем календарном квартале, более чем на одну треть. В случае существенного изменения рыночных условий, влияющего на общую стоимость потребительского кредита (займа) в процентах за год, нормативным актом Банка России может быть установлен срок, в течение которого ограничение, указанное в этой части, не применяется.

UCI (Общая стоимость ссуды) показывает эффективную процентную ставку по ссуде. Ранее этот критерий назывался эффективной процентной ставкой. Параметр учитывает не только основную сумму долга и процентов, но и практически все дополнительные платежи заемщика по условиям кредитного договора (комиссии, оплата кредитной картой, страховые взносы и премии, если страхование влияет на порядок действий) для выдачи ссуды). Регистрационные сборы, пени, штрафы и другие платежи, не влияющие на размер и условия получения кредита, не учитываются.

Давайте посмотрим, как рассчитать ПСК с помощью инструментов Excel.

Формула расчета ПСК

Новая формула расчета общей стоимости кредита действует с 1 сентября 2014 года. Основанием для этого является Федеральный закон от 25.07.2012 г. № 353 от 21 декабря 2013 г. «О потребительском кредите (ссуде)» (см. Ст. 6 «Общая стоимость потребительского кредита (ссуды)»).

Для нового расчета CPM законодатели установили формулу, которая используется в некоторых зарубежных странах для определения эффективной годовой ставки (APR или Annual Percentage Rate).

ПСК = i * BWP * 100 .

- ЧПП — это количество базовых периодов в календарном году. Продолжительность календарного года считается 365 дней. При стандартном графике платежей с ежемесячными платежами по аннуитетной системе NPP = 12. Для квартальных платежей этот показатель будет 4. Для годовых платежей — 1.

- i — процентная ставка базового периода в десятичной форме. Он определяется методом подбора как наименьшее положительное значение следующего уравнения:

- ДПк — величина k-го денежного потока по кредитному договору. Предоставленная банком заемщику сумма включается в денежный поток со знаком минус. Регулярные выплаты по кредитному договору — со знаком «плюс».

- m — количество платежей (количество сумм в денежном потоке).

- ek — период, выраженный в частях установленного базового периода, исчисляемый с момента окончания qk-го периода до даты k-го денежного платежа;

- qk — количество базисных периодов от даты выдачи кредита до k-го денежного платежа;

- i — ставка базового периода в десятичной форме.

Покажем расчет на примере.

Пример расчета ПСК в Excel

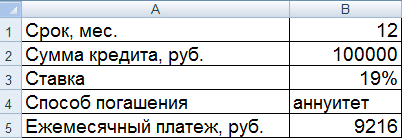

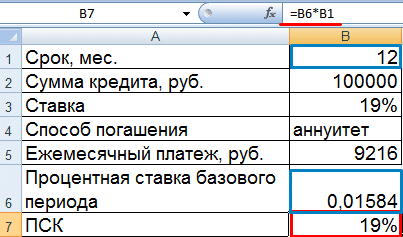

Заемщик берет 100000 рублей 01.07.2016 под 19% годовых. Срок кредита — 1 год (12 месяцев). Способ оплаты — аннуитет. Ежемесячный платеж 9216 руб.

Вставляем входные данные в таблицу Excel:

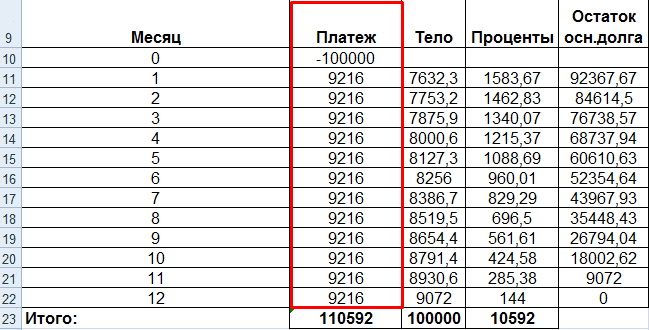

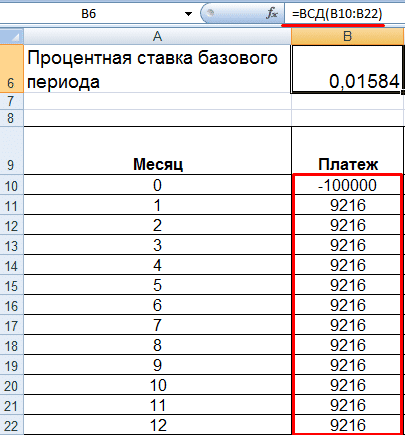

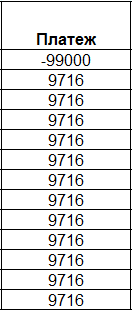

Во-первых, нам нужно рассчитать процентную ставку установленного базового периода (периодов). В Excel это можно сделать с помощью функции IRR. Представим выплаты по кредиту в виде денежного потока:

В нашем примере было обнаружено, что i = 0,01584. Это ежемесячный размер ПСК. Теперь вы можете рассчитать общую годовую стоимость кредита.

Формула расчета ПСК в Excel проста:

Для ячейки со значением задан процентный формат, поэтому умножать на 100% не нужно. Мы только что нашли произведение срока кредита и процентной ставки базового периода.

Расчет по новой формуле показал, что UCITS равняется контрактной процентной ставке. Однако в этом примере заемщик не платит кредитору дополнительные суммы (комиссии, сборы). Только интерес.

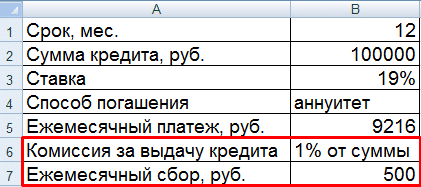

Рассмотрим другой пример, но с дополнительными затратами.

Соответственно изменится и денежный поток. Теперь заемщик получит на руки 99 000 рублей. А ежемесячный платеж за счет комиссии увеличится на 500 рублей.

Процентная ставка базового периода и общая стоимость кредита значительно увеличились.

Это и понятно, поскольку заемщик помимо процентов платит кредитору комиссию и комиссию. Кроме того, сбор ежемесячный. Поэтому наблюдается такой заметный рост PSC. В результате стоимость предоставленного в кредит продукта будет стоить дороже.

В кредитном договоре указаны условия, на которых заемщик берет ссуду и обязуется ее вернуть. Наряду с важными положениями, такими как сумма, процент за использование, срок, дата платежа и сумма ежемесячного платежа, кредитор обязан сообщить клиенту полную стоимость кредита (CPC). Этот показатель позволяет увидеть общую картину и понять, сколько будет стоить кредит в том или ином банке, а также сравнить, где его наиболее выгодно получить.

Полная стоимость кредита: что это такое, из чего состоит

Впервые концепция UCS в России появилась в 2008 году. ЦБ РФ своим поручением обязал кредитные организации до подписания договора предоставлять клиенту полную информацию о сумме платежей. Позже, 21.12. В 2013 году был принят ФЗ-353, регулирующий выдачу потребительских кредитов. Его цель — обеспечить защиту потребителей, сделав кредитование более прозрачным. Исходя из этого, статья 6 закона обязывала банки, МФО и ломбарды информировать своих клиентов о предстоящих расходах на получение и погашение кредита.

В части первой статьи 6 установлено, что информация о ПСК размещается:

- справа в верхнем углу договора, напротив индивидуальных условий кредита;

- в квадратной рамке, размер которой составляет не менее 5% страницы;

- заглавные буквы черного цвета;

- выделение символом (максимальный размер, используемый на странице).

Расчет производится в индивидуальном порядке. При этом учитывается:

- выплаты по основному долгу и процентам;

- комиссия банка;

- стоимость выпуска и обслуживания банковских карт;

- любые платежи третьим лицам, связанные с кредитом (оценка обеспечения);

- страховые взносы по договору страхования, за исключением тех, которые связаны с исполнением федеральных законов (например, ОСАГО).

Штрафы и пени, комиссии за снятие средств, за обменные операции, перевыпуск карты, страхование имущества, не являющееся залогом, в расчетах не учитываются.

Таким образом, CPM — это совокупность всех платежей, известных на момент подачи заявки на получение потребительского кредита. Другими словами, это примерная сумма переплаты заемщика, выраженная в процентах. Почему показательный? Потому что он может измениться при отклонении от первоначальных условий: уменьшается при досрочном погашении кредита или увеличивается при уплате штрафов за просрочку платежа и другие нарушения при исполнении договора.

Так, например, в первом квартале 2018 года потребительский кредит в Сбербанке будет стоить заемщику:

| Тип ссуды | Минимальная ПСК, в % | Максимальный UCS, в % |

| без безопасности | 12,51 | 20,94 |

| гарантировано частными лицами | 12,51 | 19,94 |

| для военнослужащих — участников НИС | 13.10 | 14,53 |

| по содержанию личного подсобного хозяйства | 16,49 | 17.03 |

Как рассчитать полную стоимость кредита

Формула расчета PSK, используемая банками и другими финансовыми организациями, закреплена в части 2 статьи 6 ФЗ-353. Но при этом кредиторы руководствуются показателем, устанавливаемым ЦБ РФ ежеквартально для каждой категории потребительских кредитов, анализируя кредитный рынок. Полученный результат не должен превышать среднерыночный более чем на треть.

Полная стоимость кредита: формула

UCS = ix BWP x 100,

где i — процентная ставка базового периода, а ЧПП — количество таких периодов.

Базовый период — это временной интервал, установленный графиком платежей. Если в нем есть пробелы:

- нет или равны одному году, за период БП принимается один год;

- разные, за базовый период принимается наименьшее из них;

- не определено, для базы все числа складываются и делятся на их количество (с округлением до дней, месяцев и лет).

Чтобы рассчитать CPM по формуле, вам нужно узнать значение i — показатель BP. Для этого применяется сложное математическое уравнение с многочисленными показателями:

- K– размер платежа по договору;

- qk — количество полных базовых периодов;

- эк– квоты на базовые периоды;

- m — количество выплат;

- i — процентная ставка базового периода.

Чтобы не делать расчеты вручную, можно воспользоваться программой excel. Для этого введите данные в таблицу:

- сумма кредита в рублях;

- продолжительность использования в месяцах;

- ставка (годовой процент);

- ежемесячный платеж;

- сборы и комиссии (при наличии).

Все суммы представлены как потоки денежных средств за кредитный период. Выплаты планируются на месяц с указанием процентов и размера кредита. Последний столбец — это ежемесячный остаток по кредиту. Значение i определяется с помощью функции IRR.

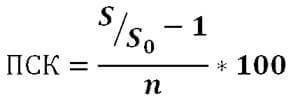

Поскольку в долгосрочных кредитах с многочисленными выплатами UCI сложно рассчитать, заемщик может использовать другую упрощенную формулу:

- S — сумма всех выплат (проценты, комиссии, страховка и т.д.);

- S — сумма кредита;

- n — срок кредита (в годах).

Как видите, здесь все намного проще. Стоимость кредита можно рассчитать за секунды, но результат будет приблизительным.

Расчет UCS по кредитной карте

Кредитные карты работают с другим механизмом кредитования: овердрафтом. Это означает, что заемщик использует деньги по мере необходимости в пределах указанной суммы. Часть 15 статьи 7 Федерального закона-353 гласит, что график платежей не распространяется на кредиты с лимитом. Поэтому при расчете следует руководствоваться частью 7 статьи 6 этого закона и опираться на:

- лимит карточного счета;

- максимальный срок возврата;

- ежемесячная сумма погашения основного долга, процентов и других платежей, определяемая условиями договора

В любом случае реальная сумма переплаты будет отличаться от предварительной.

Пример расчета ПСК

Например, посчитаем общую стоимость краткосрочного кредита в МФО.

- сумма кредита — 20 000 руб.;

- процентная ставка — 1,5% в день;

- срок использования — 10 дней;

- выплата процентов осуществляется одновременно с погашением кредита;

- нет комиссий и страховки.

Выплата процентов и основной суммы будет производиться одним платежом, что означает, что 10 дней принимаются в качестве базового периода.

Находим сумму процентов по кредиту:

20 000 руб х 1,5% х 10 дней = 3 000 руб.

Общая сумма платежей по договору (DPk):

20000 руб. + 3000 руб. = 23 000 руб

Теперь вы можете определить базовую процентную ставку. В уравнении не будет параметра ek, так как ссуда погашается единовременно. Кроме того, подставляя исходные данные, мы выполняем математические вычисления, чтобы найти значение i. Он равен 0,15.

Чтобы использовать формулу для поиска ПСК, вам необходимо знать ЧПП. Для этого количество дней в году нужно разделить на срок кредита:

365 дней: 10 дней = 36,5 — количество базовых периодов в году.

Подставьте результаты в формулу UCS = ix NWP x 100:

PSM = 0,15 х 36,5 х 100 = 547,500% годовых.

Результат показывает, сколько заемщик должен будет заплатить кредитору за 10 дней использования микрокредитования. С 01.01.2018 для МФО и ломбардов предельные значения КТК установлены в диапазоне 42,829-819,423% годовых в зависимости от срока действия, гарантии и суммы. Это много по сравнению с банками.

Например, кредит в размере 1,5 млн рублей сроком на 15 лет заемщику Сбербанка будет стоить:

Онлайн калькулятор ПСК

С помощью этой опции можно легко рассчитать все расходы по кредиту практически мгновенно. Для этого нужно ввести цифры:

- Сумма займа.

- Процентная ставка (годовая).

- Срок кредита в месяцах.

- Размер комиссии (при наличии), включая расходы кредитного брокера.

Калькулятор автоматически подскажет, сколько вы переплачиваете в денежном выражении и в процентах. Вы можете изменить срок кредита, сумму, процентную ставку, чтобы выбрать наиболее выгодный вариант. Изучив предложения разных кредиторов, вы легко определите для себя, с кем будете работать.