Составление таких отчетов происходит по результатам отчетных периодов и носит регулярный характер. Документ относится к «первичным», составляется один раз в год и включается во впечатляющую серию годовых финансовых отчетов. Он показывает все финансовые поступления и исходящие переводы, а также записывает остаток средств на начало и конец периода.

Для чего нужен данный отчет

Документ носит, можно сказать, обобщающий характер и дает четкое представление о денежной безопасности компании. Это важно, потому что иногда, несмотря на полный порядок с основными фондами и другими фондами, компания может страдать от нехватки необходимых денег, например, для уплаты налогов и социальных отчислений, выплаты заработной платы, переводов поставщикам и т.д. Кроме того, очевидно, что отсутствие четкой картины с ликвидностью всегда влияет на экономическую составляющую организации, поэтому отчет имеет большое значение для определения дальнейших действий и перспектив с финансовой точки зрения.

Загрузите документ на сайте Ассистента

- Бланк и образец

- Бесплатная загрузка

- Просмотр онлайн

- Проверено экспертом

Отчет также играет важную роль, когда компания заинтересована в привлечении инвестиций, потому что перед тем, как присоединиться к любому проекту, требовательный инвестор всегда запрашивает этот отчет и с увлечением изучает его.

Кроме того, получателями финансовой отчетности могут быть:

- налоговая служба,

- Росстат,

- банковские учреждения,

- основатели компании и так далее

Кто обязан составлять отчет

Этот тип отчетности является обязанностью всех предприятий и организаций, за исключением малых предприятий, а также тех компаний, которые используют упрощенные методы бухгалтерского учета и отчетности для бухгалтерского учета и налогообложения.

Структура и содержание отчета

Для человека без специального образования документ может показаться довольно сложным. Он состоит из трех разделов, где значения кодов отражают денежные операции по трем основным показателям деятельности организации:

- текущий,

- финансовый

- и инвестиции.

Следует иметь в виду, что не все денежные переводы необходимо включать в этот документ. Исключения включают:

- валютно-обменные операции,

- получение и доставка наличных на расчетный счет,

- обмен денежными эквивалентами между ними,

- перевод из одной учетной записи организации в другую и т д.

Полный перечень действий можно найти в п. 6 ПБУ 23/2011.

Важная особенность: все кассовые операции компании включаются в отчет, подпадая под его квалификационные требования, вне зависимости от валюты, в какой стране они были произведены, но при этом все данные в документе вносятся только в российских рублях и строго в той единице измерения (тысячи, миллионы), которая использовалась при составлении финансовой отчетности.

Пример составления отчета о движении денежных средств

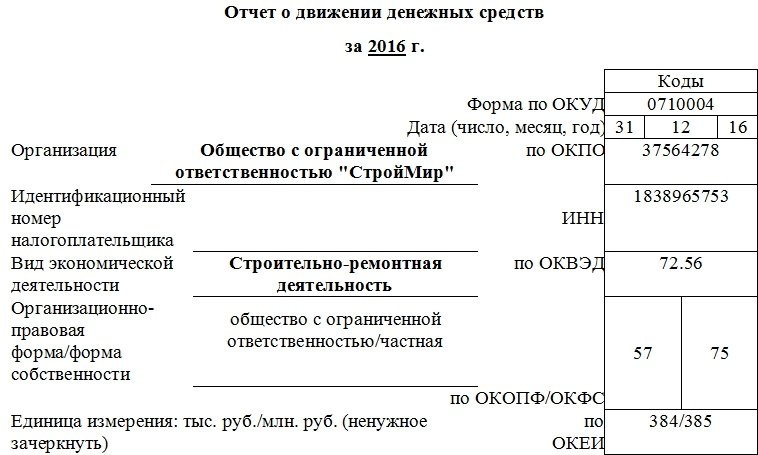

Заполняем «шапку»

Поскольку документ носит исключительно важный характер, необходимо очень внимательно подходить к его составлению и заполнять все необходимые ячейки.

- Во-первых, в отчете указывается год, за который он был составлен.

- Далее вводится полное название организации (с расшифровкой аббревиатуры организационно-правового статуса) и следующие данные:

- дата подготовки,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ЖЕСТЯНАЯ БАНКА,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

- Ниже, опять же, организационно-правовая форма и форма собственности совпадают, а рядом с кодами стоят ОКОПФ (общероссийский классификатор организационно-правовых форм) и ОКФС (общероссийский классификатор форм собственности).

- В последней строке «заголовка» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): например, тысячи или миллионы, использованные в отчете.

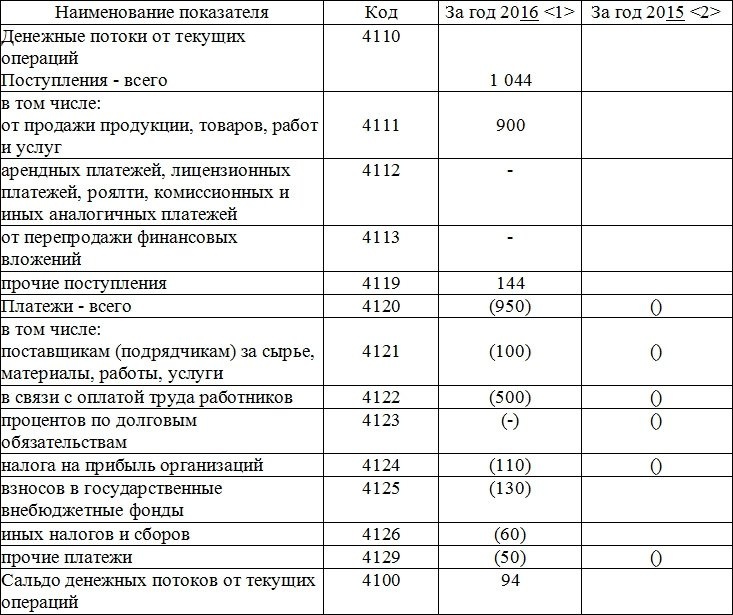

Заполняем раздел 1

Первый раздел документа содержит информацию о текущих денежных потоках.

В этом разделе также содержится информация о денежных переводах и поступлениях, которые нельзя однозначно классифицировать.

- Здесь, прежде всего, вводится информация, относящаяся к «прибытию»: данные об общей сумме полученных средств вводятся в строку 4110, которая затем разбрасывается по нижележащим тематическим строкам — от 4111 до 4119 — в соответствии с регистры бухгалтерского учета. Он учитывает операции, возникающие в результате продажи услуг и акций, арендной платы, процентов, роялти и прочего «входящего» финансирования.

- В строке 4120 указывается общая сумма выплат, произведенных за отчетный период: уплата налогов и отчислений в пенсионные фонды, заработная плата, переводы подрядчикам и поставщикам и так далее. Таким образом, эта сумма записывается таким же образом в строках с 4121 по 4129.

- Кроме того, в строку 4100 вставляется индикатор сальдо текущих операций (то есть сумма «входящих» финансовых средств за вычетом понесенных расходов).

Важный нюанс: расходы в таблице необходимо указывать в скобках, а акцизы, уплаченные поставщикам и подрядчикам, так же как и НДС, сюда не включать.

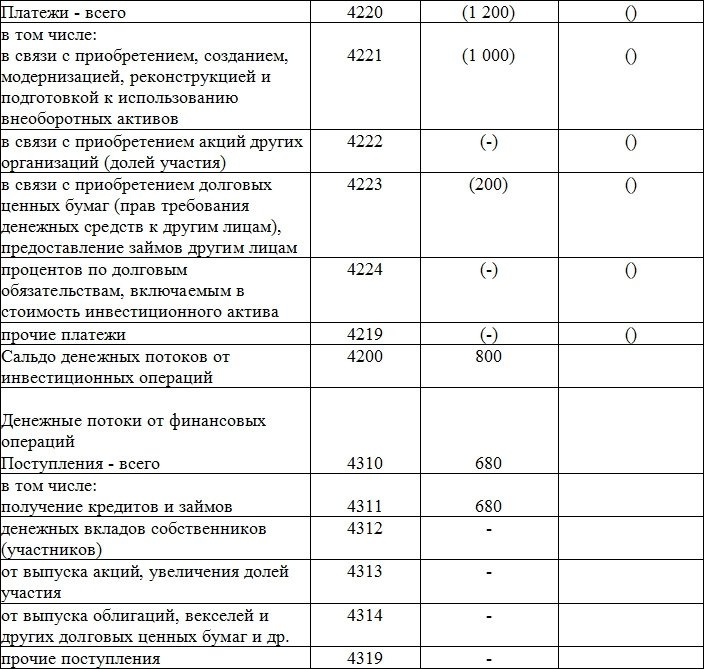

Заполняем раздел 2

Таким же образом заполняется раздел «Денежные потоки от инвестиционных операций». Сначала в строке 4210 вводятся «общие поступления», включая продажу акций, прибыль по ссудам, дивиденды, выбытие внеоборотных активов и т.д., которые затем вводятся в запрашиваемые значения в соответствующих строках (с 4211 по 4219).

В дальнейшем «платежи» по инвестиционным операциям также заполняются таким же образом. Строка 4220 вставляет показатель «итого», который затем вводится полностью в соответствии с бухгалтерскими записями для следующих строк (с 4221 по 4219), а также при приобретении и других обременительных операциях с основными средствами, выплате процентов, покупке долговых ценных бумаг и так далее

Затем вводится значение сальдо денежных потоков от всех действий инвестиционного характера (полученные за вычетом затрат).

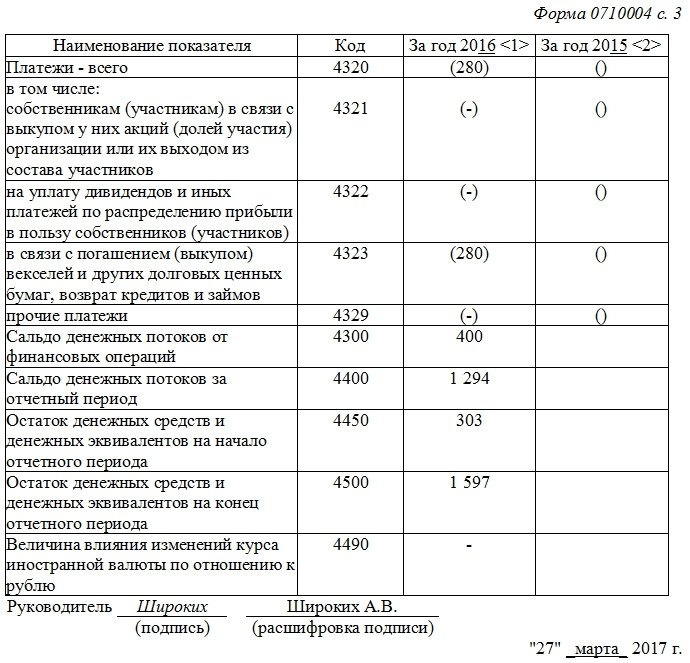

Заполняем раздел 3

Последний раздел документа посвящен денежным потокам от различных типов финансовых операций. Здесь все так же:

- первая строка 4310 указывает стоимость «общих» сборов, которая затем распределяется между нижними строками (от 4311 до 4319), включая поступления от выпуска акций и облигаций, закладных, закладных и т д.

- Кроме того, как и в предыдущих разделах, «итоговые» показатели финансовых платежей вводятся в строку 4320 с последующей записью в строках с 4321 по 4329.

- Затем указывается разница между «входящими» и «исходящими» денежными потоками за отчетный период по финансовым операциям.

- В конце документ включает общий остаток всех трех денежных потоков за отчетный период (может быть со знаком плюс или минус), финансовые остатки на начало и конец периода, а также разницу в обмене курс между денежными единицами других стран и российским рублем, который рассчитывается по специальной формуле (заполняется только при проведении организацией расчетных операций в иностранной валюте).

После составления отчета документ подается на согласование руководителю организации, который своей подписью удостоверяет достоверность внесенных в него сведений.